【速報】iPhone 17が牽引!アップル決算、過去最高売上高を記録!利益率も大幅UP

アップル決算のニュース概要

アップルは2026年度第2四半期決算を発表し、売上高は1,112億ドル、純利益は295.8億ドルと、いずれも市場予想を上回り、3月期として過去最高の記録を達成しました。

この好調な結果は、iPhone 17の堅調な販売とサービス部門の成長が牽引しており、全ての地域セグメントで二桁成長を達成しています。

ティム・クックCEOは、iPhone 17ラインアップへの強い需要とサービス部門の記録的な実績を強調しました。

製品別の売上では、iPhoneが569.94億ドル、サービスが309.76億ドルと大きな割合を占めています。

地域別では、アメリカ大陸が450.93億ドル、ヨーロッパが280.55億ドルと高い売上を記録しています。

また、アップルの取締役会は、普通株1株あたり0.27ドルの現金配当と、最大1,000億ドルの自社株買いプログラムを承認しました。

今四半期の売上とEPSはそれぞれ前年同期比で17%、22%増加しており、利益の伸びが売上の伸びを上回っています。

一方で、AIブームによるDRAM高騰やチップ不足の影響が懸念されており、ティム・クックCEOは第三四半期以降、メモリ価格の著しい上昇を予測しています。

アップルは規模の大きさやサプライヤーとの良好な関係により、他社ほどの影響は免れてきましたが、今後はより大きな影響を受ける可能性が示唆されています。

iPhone17と株主還元の注目ポイント

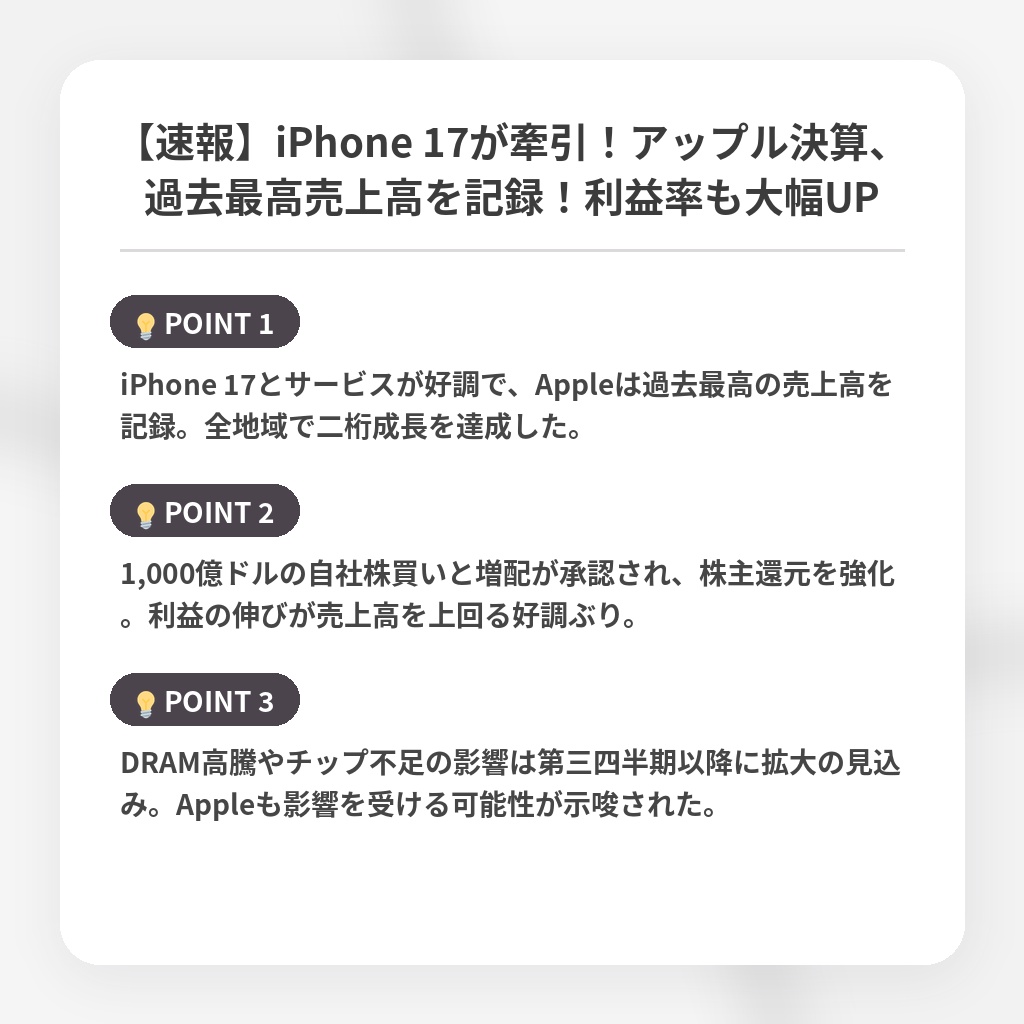

- iPhone 17とサービスが好調で、Appleは過去最高の売上高を記録。全地域で二桁成長を達成した。

- 1,000億ドルの自社株買いと増配が承認され、株主還元を強化。利益の伸びが売上高を上回る好調ぶり。

- DRAM高騰やチップ不足の影響は第三四半期以降に拡大の見込み。Appleも影響を受ける可能性が示唆された。

市場影響の分析・解説

Appleの記録的な決算は、単なるiPhone 17の成功譚ではありません。それは、成熟したスマートフォン市場において、高付加価値戦略とサービス収益の拡大が奏功した結果として捉えるべきです。特に、全地域での二桁成長は、Appleのエコシステムがグローバルに浸透し、ブランドロイヤリティが揺るぎないことを示唆しています。

しかし、好調の裏側には、AIブームに起因する半導体市場の逼迫という課題が潜んでいます。DRAM高騰は、Appleの利益率を圧迫する可能性があり、今後の製品価格戦略に影響を与えるでしょう。単にチップを確保するだけでなく、AI競争において優位性を保つための戦略的な投資が不可欠となります。

今後は、Appleが垂直統合をさらに進め、自社設計のチップ開発を加速させることで、外部サプライヤーへの依存度を低減する可能性が高いと考えられます。また、生成AI機能を強化し、サービス部門の収益性を高めることで、ハードウェアの減速を補完していくでしょう。Appleにとって、単なるデバイスメーカーから、AI駆動のプラットフォーム企業への変革が本格化する時期を迎えているのです。

※おまけクイズ※

Q. 記事の中で、アップルが承認した自社株買いプログラムの規模は?

ここを押して正解を確認

正解:最大1,000億ドル

解説:記事の本文中に「アップルの取締役会は、普通株1株あたり0.27ドルの現金配当と、最大1,000億ドルの自社株買いプログラムを承認しました。」と記載されています。

まとめ

アップルの2026年度第2四半期決算が、市場予想を上回る好調な結果となりました。iPhone 17の販売好調とサービス部門の成長が大きく貢献し、過去最高の売上高を記録しています。株主還元も強化され、今後の成長への期待が高まります。

一方で、AIブームによるメモリ価格の高騰が懸念されており、今後の利益に影響が出る可能性も。アップルはサプライチェーンの強みを生かし、この状況を乗り越えていく必要があります。AI競争が激化する中で、更なる技術革新に期待したいですね。

関連トピックの詳細はこちら