【衝撃】エイチーム決算で利益6割超の大幅減!暗号資産評価損の影響と業績の行方とは?

エイチームの第3四半期決算と業績のニュース概要

エイチームホールディングスが発表した二〇二六年七月期第三四半期の連結決算は、売上高が百七十二億四千二百万円で前年同期比四パーセント減となりました。

営業利益は十二点五パーセント減の七億六千六百万円でしたが、経常利益および純利益は暗号資産の評価損計上が響き、前年同期比で大幅な減益となっています。

セグメント別の状況を見ると、メディア・ソリューション事業は子会社の譲渡による減収の一方で、販促費の戻入により増益を確保しました。

DツーC事業は化粧品ブランドのルジョーが順調で、大幅な増収増益を達成しています。

一方でエンターテインメント事業は、ゲームアプリの減収基調や協業案件の終了により苦戦が続いています。

経営面では事業ポートフォリオの再編を進めており、エイチームフィナジーの譲渡やシグニティの買収を実施しました。

通期の業績予想については、各事業が想定通りの進捗を見せているとして期初予想を据え置いています。

暗号資産評価損と事業再編の注目ポイント

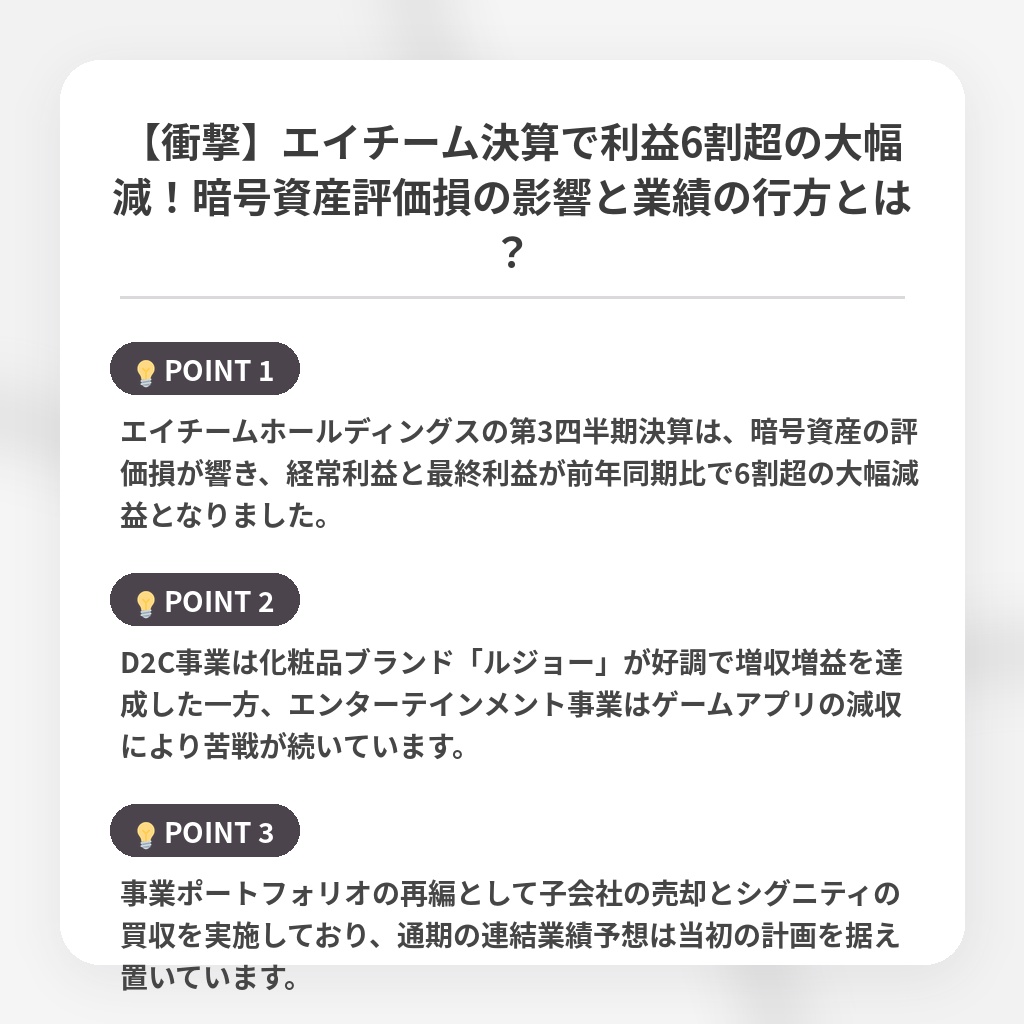

- エイチームホールディングスの第3四半期決算は、暗号資産の評価損が響き、経常利益と最終利益が前年同期比で6割超の大幅減益となりました。

- D2C事業は化粧品ブランド「ルジョー」が好調で増収増益を達成した一方、エンターテインメント事業はゲームアプリの減収により苦戦が続いています。

- 事業ポートフォリオの再編として子会社の売却とシグニティの買収を実施しており、通期の連結業績予想は当初の計画を据え置いています。

エイチームの決算と事業構造転換の分析・解説

今回の決算は、本業の収益力よりも財務上のボラティリティが経営を左右する現状を浮き彫りにしました。

特に暗号資産の評価損という非事業的な要因が利益を大きく毀損する構造は、投資家から見れば経営の不透明感を増大させる要因です。

しかし、本質的な転換点は事業ポートフォリオの急激な入れ替えにあります。

金融子会社の売却とマーケティング支援を行うシグニティの買収は、同社が「ゲーム・金融の混成モデル」から「データ駆動型のマーケティングプラットフォーム」へと舵を切ったことを示唆しています。

今後は、ゲーム事業の縮小をD2Cの成長で補うだけではなく、新たに獲得した通知基盤がどれだけ既存の広告・メディア事業とシナジーを生み出せるかが焦点です。

短期的にはゲームの減収が重石となりますが、中期的にはこのDX基盤へのシフトが奏功し、収益の質が安定化へと向かうと予測します。

経営陣が目指すのは脱・受託依存型の安定成長であり、今期がその過渡期として歴史的な分岐点になるはずです。

※おまけクイズ※

Q. 記事によると、エイチームホールディングスのD2C事業において大幅な増収増益を達成した要因となった化粧品ブランドは?

ここを押して正解を確認

正解:ルジョー

解説:記事の概要および注目ポイントにて言及されています。

まとめ

エイチームの第3四半期は、暗号資産の評価損により大幅な減益となりました。ゲーム事業の苦戦は続いていますが、D2C事業は好調です。現在は事業ポートフォリオの再編を進めており、ゲーム中心からデータ駆動型のマーケティングへ舵を切る重要な過渡期にあります。一時的な収益の揺らぎは懸念されますが、新たな強みを構築し、収益基盤が安定化していく姿を期待したいですね。今後の構造転換がどのような成果を生むのか注視しましょう。

関連トピックの詳細はこちら